Goodbye Clients, Hello People! – Relacja z Digital Finance Summit

Hasłem tegorocznej edycji Digital Finance Summit, która odbyła się pod koniec lutego w Warszawie, było „Loyalty in the age of disruption”. Na spotkaniu omawiano głównie miękkie aspekty bankowości: zaufanie, wartości, oddziaływanie na lojalność klienta i „zielone” trendy.

Czy te tematy wydają Ci się zastępcze? Nic bardziej mylnego. Dla młodszych generacji są to kwestie bardzo istotne – dużo bardziej niż dla mojego pokolenia.

Zmiana warty

W bankach widać wyraźnie ową zmianę pokoleniową. Rodzinne fundusze, a czasem niemałe fortuny zaczynają przepływać od baby boomersów do millennialsów i ich następców, zetek, których wartości i upodobania diametralnie różnią się od ideałów wcześniejszych generacji. Oczywiste zatem, że dotychczasowe metody budowania lojalności klientów nie będą działały.

W Wielkiej Brytanii banki już teraz prześcigają się w płaceniu klientom żywą gotówką za przeniesienie konta z konkurencji do nich. To pokazuje, że banki stąpają po kruchym lodzie w obszarze zaufania w relacji z klientami, których spółki technologiczne kuszą nowoczesnością. Widać więc, że bankowość musi się dostosować do millennialsów, uatrakcyjnić ofertę i zmienić sposób komunikacji. Bartłomiej Dajer z Credit Agricole zadał nawet przewrotne pytanie, czy lojalność klienta w bankowości jest w ogóle jeszcze możliwa.

Monzo ściga się z Revolutem

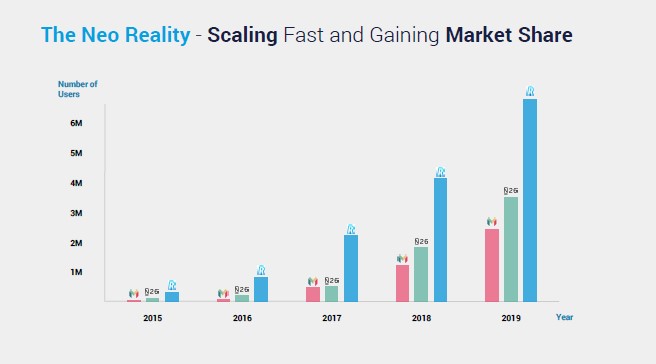

Moją szczególną uwagę zwróciło wystąpienie Monzo. To fintech, a właściwie neobank, który w przeciwieństwie do Revoluta zdecydował się na kupno licencji bankowej. Obie firmy działają tak, aby spełnić wymogi regulacyjne. Monzo chce jednak być postrzegany jako bank, a Revolut w licencję inwestować nie zamierza, choć chce spełniać regulacje ze względu na klientów. I jak widać, klienci im ufają.

Monzo i Revolut to dwa różne podejścia, dwa różne modele biznesowe. Oba 'banki’ rozwijają się bardzo szybko, ale to Revolut przebija barierę 10 milionów użytkowników.

Najwyraźniej rewolucyjny produkt Revoluta, karta z bezpieczną i niezwykle korzystną ofertą przewalutowania, potrafi przekonać nawet nieufnych klientów. Z usług Revoluta korzystają ludzie, którzy podróżują, czyli prawie wszyscy. Oczywiście pojawia się pytanie, co z Revolutem w związku z pandemią koronawirusa. Czy nadal ludzie będą używać tej karty w kraju? Nawet jeśli będą, model biznesowy Revoluta jest oparty na marżach walutowych, które są naliczane wtedy, kiedy człowiek podróżuje. Taka nietypowa sytuacja, jaką mamy teraz, z pewnością odbije się na przychodach firmy. Niewątpliwie Revolut próbuje się rozwijać w innych kierunkach, ale czy zdąży?

Przyspieszyć tempo zmian

W trakcie konferencji przewijał się również problem szybkiej reakcji na zmiany, a raczej jej braku. Niektóre banki już zauważyły, że muszą to zmienić. ING Bank, z którym pracujemy, nie stosuje ani RFP, ani kaskadowego tworzenia oprogramowania. Przestawił się na podejście iteracyjne, przyrostowe, za każdym razem dodając do produktu niewielką, ale działającą idealnie, funkcjonalność dostarczającą szybko nową wartość dla użytkowników.

Ciekawe podejście zaprezentowała firma Backbase. Ich model działania, wypracowany w trakcie projektów dla banków takich jak Societe Generale czy BNP Paribas, skraca czas podejmowania decyzji o rozpoczęciu projektu do 6 miesięcy, choć starają się, by nie przekroczył nawet kwartału. Jak podkreślił reprezentant Backbase, przy podejściu klasycznym podobna decyzja zajmuje bankom 2 albo 3 lata! Zamiast wysyłania zapytań do kilku czy kilkunastu oferentów eksperci z Backbase zalecają skanować rynek, ustalić kryteria oceny i jak najszybciej opracować Proof of Concept. Ponadto radzą nie wysyłać RFI tylko do znanych sobie firm, ale systematycznie poszerzać spektrum poszukiwań. Najlepszych w danej branży oferentów można znaleźć w bazach Forrestera, Celenta, Gartnera czy IDC. Zdaniem zespołu Backbase warto rozmawiać przede wszystkim z branżowymi specjalistami, a przynajmniej od nich zaczynać poszukiwania.

Człowiek, nie klient

Przez bardzo, bardzo długi czas w bankowości obowiązywał paradygmat klientocentryczności: wszystko zaczynało się od klienta, dla niego były opracowywane produkty. Podczas Digital Finance Summit oficjalnie padło stwierdzenie, że wszystko zaczyna się od człowieka, nie od klienta.

Banki wchodzą w rolę doradców życiowych, nie patrząc na człowieka przez pryzmat produktów do sprzedania, tylko jego potrzeb. W nowym paradygmacie bank ma nie tylko oferować usługi finansowe, ale również wspierać w różnych sytuacjach życiowych, i to nie tylko finansowo. Wiadomo, że za tym wszystkim stoją twarde cyfry, konkretne produkty, ale tym, co się zmienia, jest sposób komunikacji, a także zakres oferowanych usług, których dziedzina się rozszerza.

Widać wyraźnie, że retoryka bankowości się zmienia, że branża wychodzi z Excela i zaczyna się zastanawiać, jak rozmawiać z ludźmi. Nie z klientami, do których dzwonią z ofertą pożyczki, tylko z ludźmi, których sytuację chcą zrozumieć, którym chcą zaoferować faktyczne wsparcie, zgodne z ich potrzebami – a nie konkretny produkt.

Zmiana ta pociągnie za sobą bardzo mocny nacisk na personalizację. Dotarcie do konkretnej osoby nie może opierać się na ślepych próbach losowych. Efektywne działanie w nowym paradygmacie polega na gromadzeniu na tyle dużo informacji o danej osobie, by wiedzieć dokładnie, czy oferta banku jest jej w ogóle potrzebna. Jednak personalizacja wymaga aktywizacji danych, umiejętnego połączenia posiadanych informacji o danej osobie. Tylko dane są źródłem informacji, które w obliczu nadchodzących zmian pozwolą skutecznie docierać do klienta.

CCA Europe.pl od kilku lat pracuje nad autorskimi narzędziami IT do aktywizacji danych finansowych. Po więcej informacji zapraszam na naszą stronę lub na kanał prywatny – możemy w tym pomóc.