Konwersja komunikatów MT/MX: parlez vous ISO 20022?

W listopadzie 2022 roku wejdzie w życie nowy „język” płatności transgranicznych: format MX. Jaki broker komunikatów XML zastosować, by po wdrożeniu normy ISO 20022 nie stracić głosu w globalnej bankowości?

Historia płatności transgranicznych zaczęła się od… współpracy z mediami. Od lat 70. aż do początków bankowości cyfrowej do realizowania przelewów transgranicznych banki wykorzystywały łącza agencji telegraficznej Reuters. Takie rozwiązanie przyjęło Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej (SWIFT), które wysyła zlecenia płatnicze do rozliczenia na rachunkach korespondencyjnych poszczególnych instytucji.

W czasach raczkującej digitalizacji informacje o przekazie pieniężnym przesyłano telexem, w przyjętym wówczas formacie tekstowym MT (Message Type), zawierającym dane służące do identyfikacji przelewu. Format komunikatu płatniczego był zorganizowany jak blankiet telexu, tzn. jedno pole oznaczało jedną, z góry określoną informację i zamiast słowa było oznaczone numerem. Przykładowo, nr 13C to pieczęć czasowa, a 26T to typ transakcji – w sumie kilkadziesiąt „pól do wypełnienia”, tzn. informacje do przekazania wraz z transferem. Dzięki temu wysłany komunikat mógł być odebrany bez przekłamań we wszystkich językach.

Żegnamy SWIFT MT, witamy MX

Zasadniczy format komunikatu MT stosowany do rozliczeń międzybankowych przez SWIFT nie zmienił się od lat 70. XX w. Zmieniały się narzędzia do jego obsługi, a komunikat był jedynie rozszerzany. Jednym z takich ulepszeń było wprowadzenie dodatkowego kodu SWIFT, służącego do identyfikacji instytucji finansowej, z którą dany podmiot chce wykonać transakcję międzynarodową. „Adresem” banku, niezbędnym dla wykonania transferu w SWIFT pomiędzy bankami, jest kod BIC (Bank Identifier Code). Dzięki temu każda instytucja finansowa, która korzysta z systemu SWIFT, ma nadany unikalny kod, który pozwala bezbłędnie ją zidentyfikować.

Z czasem oprócz SWIFT pojawiło się wiele „prawdziwie cyfrowych” standardów przesyłu transakcji: TARGET2, SEPA Credit Transfer czy TIPS. Wszystkie one mają jednak mniejszy zasięg niż bazujący na komunikacie MT SWIFT. I choć dzisiaj banki mają możliwości techniczne pozwalające na szybkie przesyłanie dużych wolumenów transakcji, jednym z wąskich gardeł, które to uniemożliwiają, jest nadal istniejący, stary typ komunikatu MT.

Nic dziwnego, że świat bankowy zadecydował o wprowadzeniu nowego, bardziej uniwersalnego języka transakcji międzynarodowych. Od czerwca 2022 roku wchodzi w życie nowy format przelewów transgranicznych. Zgodnie z normą ISO 20022 obowiązującym komunikatem nie będzie już doskonalony od lat MT. Jego następca, format MX, jest dostosowany do możliwości i oczekiwań nowoczesnej bankowości cyfrowej w duchu Data-Driven Banking. Bazuje on na strukturze XML i umożliwia łatwą wymianę danych we wspólnym, elastycznym standardzie.

Konwersja komunikatów MT/MX: zrozumieć kontekst bankowego esperanto

Tworząc wspólny język i model dla danych płatności, ISO 20022 znacząco poprawia kontrolę nad legalnością transakcji i zwiększa ich wydajność. Oprócz tego bogatsze i ustrukturyzowane dane otworzą przed bankami nowe możliwości personalizacji i poprawy customer experience. Jednak wprowadzenie nowego standardu komunikacji obarczone jest sporymi utrudnieniami.

Przede wszystkim brakuje wspólnego słownika, który umożliwiałby proste „tłumaczenie” między różnymi formatami komunikatów. O ile konwersja komunikatów z „nowego” na „stary” format (MX do MT) jest relatywnie prostsza, o tyle ze „starego” do „nowego” (MT do MX) wymaga zaawansowanej wiedzy o relacjach między poszczególnymi elementami. Proces importu transakcji walutowych wymaga dostosowania do dynamicznych zmian w standardach oraz formatkach płatniczych.

„Nowy” komunikat (MX) ma wielopoziomową, ustrukturyzowaną budowę. Dzięki temu można w prosty i jednoznaczny sposób agregować jego elementy i przypisywać prawidłowo do „starego” formatu MT. Natomiast występujące w „starym” formacie MT zbitki informacyjne nie zawsze mają jasne reguły interpretowania („rozpakowywania”). Tymczasem system konwertujący komunikat musi wiedzieć, jak każdą przychodzącą informację rozłożyć na elementy składowe, a następnie prawidłowo złożyć i przekazać dalej tak, by nie utracić sensu i nie wygenerować błędu.

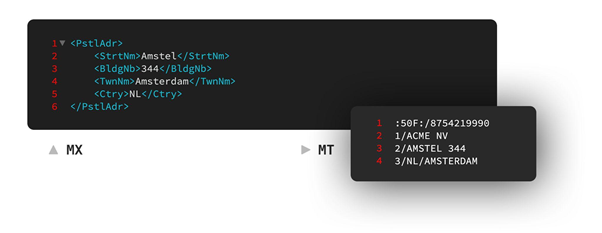

Przykład:

Bank (BIC: EXABNL2U) z Utrechtu w Niderlandach otrzymał zlecenie od swojego klienta ACME NV (Amstel 344, Amsterdam) przesłania 12 500 USD w dniu 29 października 2019 z jego rachunku 8754219990.

W „nowym” komunikacie MX (zob. poniżej po lewej) każda wartość jest w osobnym elemencie, który ma jednoznacznie brzmiącą etykietę, pozwalającą zidentyfikować i zinterpretować tę wartość. W „starym” formacie MT (po prawej) interpretowalność tych samych wartości jest znacznie trudniejsza.

Owe translacyjne trudności najlepiej widać w dwóch miejscach:

1. Kwota, waluta i data transakcji:

Nieczytelność komunikatu MT od razu rzuca się w oczy. Tłumaczenie w obie strony może być wykonane tylko w przypadku jasnych reguł konwersji.

2. Adres zleceniodawcy:

W komunikacie MT wszystkie dane klienta – zleceniodawcy znajdują się pod jedną etykietą (50F:) z numerem rachunku, a sam adres jest podzielony na kolejne linie (1/, 2/, 3/) bez wskazania, co jest nazwą miasta, ulicy czy kraju.

Jeśli adres jest typowy a elementy niezbyt długie, to będzie tak, jak na ilustracji (1/nazwa firmy, 2/ulica i numer posesji, 3/kraj/miasto), ale jeśli w adresie musimy umieścić również nazwę stanu/prowincji albo nazwa firmy jest dłuższa niż 33 znaki, to już linia 2/ nie będzie zawierać ulicy z numerem, ale kontynuację nazwy. Z kolei linia 3/ nie będzie zawierać kraju/miasta, ale kraj/prowincję/miasto i być może pojawi się linia 4/, której tu nie mamy.

Widać więc, że złożenie adresu w linii 50F: jest proste w przypadku komunikatu MX, ale konwersja odwrotna wymaga znajomości kontekstu, np. wiedząc, że mamy 4 linie i kraj z Europy (adres BIC!), spodziewamy się klasycznego adresu i długiej nazwy klienta (linie 1/ i 2/), a jeśli adres jest w USA, możemy interpretować ostatnią linię jako kraj/stan/miasto.

Powyższe przykłady pokazują, że translacja komunikatów MT/MX może w niektórych przypadkach okazać się naprawdę skomplikowana. To tak, jakby szukać adresu w obcym mieście: dopóki nazewnictwo ulic i numeracja są standardowe, bez większych problemów dotrzesz tam, gdzie chcesz. Jednak w przypadku niestandardowego adresu łatwo się zgubić. Bez dogłębnego zrozumienia anatomii i kontekstu komunikatu, czyli odmiennego sposobu nazewnictwa i numeracji, system bankowy też może się „zgubić” w procesie translacji MT/MX.

Oczywiście trudno wymagać, by programista wiedział, jak „poukładać” stary i nowy komunikat względem siebie. Dogłębna znajomość specyfiki działania instytucji finansowych i powiązań w poszczególnych procesach jest domeną analityków. Ich wiedza dziedzinowa pozwala skrupulatnie przeanalizować zakres zadań i przygotować wytyczne wdrożenia nowego standardu komunikacji dla programistów. Korzyści ze współpracy z analitykami dziedzinowymi przy migracji do ISO tłumaczą moi współpracownicy w artykule „Jak sobie przetestujesz, tak się zmigrujesz”.

Konwerter MT/MX: więcej niż tymczasowe rozwiązanie?

Po zmapowaniu zmian wymaganych w nowym standardzie komunikacji przychodzi faza wyboru strategii ich wdrożenia. Bank może wdrożyć nowy zgodny z ISO 20022 system centralny od zewnętrznego dostawcy, lub opracować własne rozwiązanie. Może też zastosować trzecie podejście – wdrożyć konwerter komunikatów. Niektórzy gracze wybierają tymczasowe rozwiązanie z powodu ograniczonego czasu lub budżetu. Niektórzy świadomie decydują się wdrożyć bardziej długofalową strategię, ponieważ wiedzą, jakie niesie korzyści.

Na rynku pojawiają się już translatory wspierające walidację, wzbogacanie i tłumaczenie z dowolnego standardu lub formatu na dowolny inny. Jednym z nich jest natywny konwerter SWIFT. Rozwiązanie to z pewnością znajdzie zastosowanie w wielu dużych międzynarodowych organizacjach. Jednak jego złożoność, a także koszty wdrożenia i utrzymania sprawiają, że nie jest to propozycja dla każdego. Organizacje, które potrzebują zoptymalizowanego konwertera MT/MX, mogą skorzystać z niezależnego brokera MT/MX w formie aplikacji biznesowej, zintegrowanej z systemem centralnym. Dobrym przykładem takiego rozwiązania jest nasz autorski system, Payres.

Konwerter MT/MX: lekkie rozwiązanie, duże możliwości

Jako konwerter ISO 20022, Payres umożliwia realizowanie międzynarodowych płatności zgodnych z XML ISO 20022. Nasze rozwiązanie to niezależna aplikacja w języku Java. Eliminuje ono konieczność rozbudowywania systemów centralnych. Taki „lekki” broker komunikatów MT/MX nie powoduje zmniejszania wydajności i elastyczności architektury bankowej, jest optymalny kosztowo i nie wymaga skomplikowanego procesu wdrożenia. Payres pracuje w trybie RTT (Real-Time Transform flow), a wspomaganie silnikiem reguł Drools minimalizuje nieuniknione opóźnienie wynikające z szeregowego włączenia translatora w ścieżkę przepływu komunikatu płatniczego.

Payres wspiera aplikacje back office, które w ogóle lub częściowo nie obsługują nowego formatu. Nasz broker komunikatów umożliwia automatyzację obsługi transakcji przesyłanych między aplikacjami back office a sieciami zewnętrznymi.

Jednak w przeciwieństwie do „klasycznych” konwerterów MT/MX, Payres przetwarza dane w czasie rzeczywistym, automatycznie wykorzystując dane przepływające pomiędzy systemem centralnym banku oraz aplikacjami. Payres jest odpowiedni nawet dla organizacji planujących docelowo implementację MX w samym systemie centralnym. Gdy zakończy swoją rolę jako konwerter MT/MX, może wspierać aktywizację danych w czasie rzeczywistym w duchu Data-Driven Banking. Chcesz wiedzieć więcej szczegółach i możliwościach Payres? Pobierz e-book „Data-Driven Banking: załóż okulary danych!”.

Przełomowe zmiany lubią myślenie długofalowe

Tymczasowy konwerter to doskonałe rozwiązanie, by po wdrożeniu „nowego” standardu komunikacji w marcu 2023 nie stracić głosu w globalnej bankowości. Jednak banki, które poprzestaną na wdrożeniu tymczasowego translatora i nie zmodernizują dogłębnie swojej architektury IT, będą musiały gonić peleton, by nadrobić zaległości. Szerzej o tym mówią eksperci przepytani przez firmę doradczą Red Compass (Red Compass Labs, 2021).

Wdrożenie standardu ISO 20022 przynosi liczne korzyści, takie jak poprawa struktury i szczegółowości danych płatności, co jest kluczowe dla banków i instytucji finansowych. Wymagania techniczne dotyczące nowego standardu, mnogość rynków i obszarów, w których zachodzi zmiana, spowodują także, że banki będą musiały walczyć o specjalistów. Więcej o tym piszemy w kolejnym artykule poświęconym ISO 20022, „Czy banki są gotowe?”.

Mając do dyspozycji „wspólny język” ISO 20022, zyskujesz nie tylko słyszalny głos w cyfrowej bankowości, ale i nowe możliwości biznesowe (piszemy o tym w artykule „Rozszerzone dane ISO 20022: kto przetrze szlak nowych możliwości?”

Jeśli potrzebujesz wsparcia w migracji do ISO 20022, napisz do nas! Mamy doświadczenie w zaawansowanych projektach obsługi płatności, np. komunikatów płatności kartowych dla klientów w Polsce i zagranicą.

Zobacz jak działa nasz autorski konwerter ISO (XML, SWIFT).

Więcej o tym, jak Payres wspiera migrację do ISO

w duchu Data-Driven Banking znajdziesz w tym e-booku: